(文/Gartner研究总监/Chris Ganly、Gartner研究副总裁/陈勇)人们常说“你不应该削减发展所需的支出”,但你可以减少生存所需的支出。经济不确定性、贸易战、甚至自然灾害不但会迫使企业机构为了生存而不得不采取措施,还会形成“赢在拐点”的局面。鉴于此,首席信息官正面临越来越大的压力:他们不但要立竿见影地节省IT成本,而且还必须将成本削减对企业长期健康的损害降至最低。考虑到仅今年的全球IT支出就预计达到近4万亿美元,实现这一目标的难度极大。

为此,首席信息官需要透彻地了解损益表和资产负债表中的所有IT项目,而这通常不在他们的管辖范围内。本文将概述快速削减支出的十项原则(参见图一),帮助首席信息官应对迫在眉睫的IT成本节省难题。

图一、快速削减IT支出的十项原则

对成本削减计划的提醒:分配给这项工作的时间和精力通常取决于时间压力。但无论时间压力如何,都应确认计划的优先级别,这是因为该计划将作为执行策略、方法和效果的长期依据。除了预算规模之外,首席信息官还应在一开始确认和建立企业“为了省钱而花钱”的准备程度和意愿。

在评估IT成本削减方案时应牢记以下十项原则:

以立即起效为目标:取消或削减企业机构感到立即起效的项目(例如在数月内起作用而不是数年内才起作用的项目)。这可能包括每月“可有可无”的订阅或每季度的许可证成本。

削减而非冻结:专注于真正可以一起削减或淘汰的成本,而非仅仅在当期临时冻结、但之后又会重新出现的成本。会员制和订阅就是很好的例子,尤其是因为您可以在将来随时重新恢复它们。

现金至上:以那些对损益表中的现金产生真正影响的项目为目标,比如削减SaaS或IaaS中的云成本,而不是削减所拥有的硬件资产(如果按资产类别计算,2018年的这项支出仅占跨行业IT支出的13%)。

以未支付和未承付的费用为目标:未支付或未承付的款项所产生的影响最为直接,除非所支付的款项可以收回或者预付款项可以退还。务必对合同中的重新协商和终止条款进行评估。

进行综合分析并削减总运营支出和资本支出成本:Gartner IT关键指标数据(Gartner IT Key Metrics Data)显示,25%的普通IT预算用于资本支出(capex)。虽然一般情况下,运营支出(opex)产生的影响最明显,但削减资本支出也会有所帮助。因此在快速削减成本时务必考虑和削减整个IT支出范围。

计划一次完成:由于难度很大并且会引起冲突(通常发生在人员方面),企业机构有时不会在第一时间削减足够的成本,而是会设法尽可能少地削减成本来“避免”冲突,因此企业机构经常不得不反复削减成本。

沉没成本无关紧要:就快速削减成本而言,沉没成本的确无关紧要,但企业机构还是需要考虑停止支付此类成本所带来的成本效益或价值。

削减酌量成本和非酌量成本:酌量成本通常是成本削减行动中第一个被削减的项目,但首席信息官仍应寻找其他机会来减少非酌量成本的使用、服务等级和消费量(比如基础设施)。可通过整体分析以了解可以保留哪些“改变业务”的成本。

处理可变和固定成本:大多数企业机构重视可变成本,比如电信费用或承包费用等,这是因为它们更容易削减。但请不要忽视杜绝租金或工资等固定成本的可能性。固定成本的另一个优点是能够同时削减相关的可变成本。

检查账目:与财务合作伙伴一起完整检查支出和资产负债表账目,这将有助于确认能够立即产生影响的运营支出和资本支出成本现金削减项目。

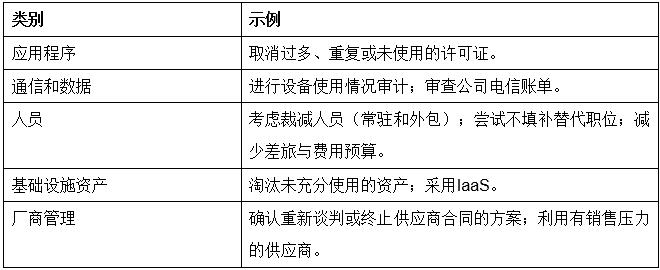

快速支出削减类别

下表列举了削减以下几类IT成本的简单方法。

应避免的常见成本削减风险

快速削减成本会增加一些重大风险的可能性。如果为了满足IT部门成本削减目标而一意孤行,却不考虑对整个企业所产生的后果,那么最终可能对服务、职能或财务方面产生更大业务范围的不利影响。这些风险包括但不限于成本转移、只盯住项目、在错误的地方削减成本以及增加员工流失率或降低士气等后续影响。

当面对迫在眉睫的成本压力时,首席信息官仍需采取考虑周全的成本削减方法,从而确保在减轻风险的同时,最大程度地降低对企业机构的长期影响。对于首席信息官而言,削减成本可能是一项艰巨的任务,但密切关注节省结果以及实现这一目标的时机将会让所在的企业机构获益匪浅。